0755-29686488

0755-29686488

所謂的神話竟是這么簡單。原來能做到實事求是就是神話!原來能說老實話,能辦老實事的人就是神!

——豆豆

上周小米IPO價格定為17港元/股,以此計算估值為539億美元。

深圳網(wǎng)站建設公司卓越邁創(chuàng)請各位老鐵觀察,不少大V開始高聲歌頌:雷軍厚道,雖然只有10倍的認購,但你們這些“沒見識”的人,知道什么是大盤股,什么是小盤股嗎?大盤股募集資金多,所以10倍很不容易,之前閱文、平安好醫(yī)生神馬的都是小盤股,超600倍的認購不稀奇!

如果只是一人、兩人持相同觀點還好理解,如果三人、四人、五六七八九人也眾口一致,是不是有點偏假了呢?

小米那種扮演救世主的虛偽腔調(diào)越來越明顯,之前分明想搞把大的,1000億美元不行,七八百億美元也行,結(jié)果在招投不理想的情況下,還要表現(xiàn)出,“雷軍很厚道,給了一個較低的發(fā)行價”,“讓大家有錢賺”,“雷軍讓利給投資者”......

之前有人說小米是年輕人的第一支股票,后來不知是哪個網(wǎng)友神留言說,“其實可以買,畢竟年輕人的第一次套牢。”

但是,按照17元來定價,小米的市盈率在39.6倍,是蘋果整整兩倍,也就是說,如果按照蘋果市盈率,小米今日股價仍然要砍半。

而且基金圈不少人私下表示,10倍認購這個表現(xiàn)只能算一般。

當然,任何結(jié)果都會有內(nèi)因和外因,小米招股遇冷的外部因素也不容忽視。

一方面整體市況確實不好,恒生指數(shù)在過去三周以來累計下跌了8.5%。

另一方面,小米的招股規(guī)模實在太大,是閱文和平安好醫(yī)生的5~6倍,最近港元拆借利息飆升又增加了新股認購成本,根據(jù)一些券商測算,如果投資者要用孖展打新,小米首日漲幅若低于4%就會虧損。

所以,小米和雷軍在9日前還要繼續(xù)制造利好、扮演厚道,忽悠韭菜不能停!

以小米、美團為代表的互聯(lián)網(wǎng)公司掀起了上市浪潮,簡單看過去,這批排隊上市的互聯(lián)網(wǎng)公司,包括小米,它們都有一個共同的特點:不賺錢!

但它們似乎秉承著即使流血也要上市的宗旨,仿佛上市的班車只有最后一趟。

深圳網(wǎng)站建設卓越邁創(chuàng)特意去找了一下當年阿里、百度上市的招股書(騰訊的未找到),發(fā)現(xiàn)它們當年上市之際都已經(jīng)處于盈利狀態(tài)。

百度在2005年上市,其招股書顯示,當時百度的營收還很少,但增長速度十分迅速,在截至2005年3月31日的第一季度,百度的營收由2014年同期的人民幣1720萬元增至人民幣4260萬元(約合520萬美元),2004年該公司的凈潤為人民幣1200萬元。

阿里在2014年上市,其招股書顯示,2013年1~9月,阿里一共產(chǎn)生收入404億,凈利潤能夠達到175億,相當恐怖的數(shù)字。

有篇文章的一段話值得摘抄過來與大家分享:

沒有人知道這個游戲規(guī)則——按照流量而不是利潤來估值的方式在什么時候被資本市場摒棄,而一旦游戲規(guī)則改寫,他們或許再無翻身之日,畢竟盈利不是容易的事情。

而鼎暉創(chuàng)投創(chuàng)始人王功權日前在朋友圈表示:

“小米和美團IPO三個月內(nèi)的股價表現(xiàn),將深刻影響中國創(chuàng)投行業(yè)的投資價值取向。將來回顧起來就會發(fā)現(xiàn),這兩家公司在這個歷史階段,具有標志性的意義。好,則大家繼續(xù)做爆炸成長夢想;不好,則風險投資的一個泡沫時代結(jié)束”。

所有人都希望在泡沫時代結(jié)束之前,趕上末班車,尤其是小米自己。

深圳網(wǎng)站建設公司卓越邁創(chuàng)認為,什么事情都有始有終,世界就是以螺旋式周期發(fā)展的,在全世界都在擠泡沫的前提下,互聯(lián)網(wǎng)也不可能與眾不同。

延續(xù)了將近十年的燒錢經(jīng)濟時代已經(jīng)結(jié)束,考驗企業(yè)有沒有內(nèi)功,有沒有合理的盈利模式的時代將到來。

這是對老實人的利好!

相信越來越多人會懂莎士比亞為什么說“老實人從來不吃虧”。

即使這么多公司都要上市,讓我們這些投資菜鳥就把它們當成一次次學習的機會,學會如何從招股書中判斷一家公司的好壞。

招股書往往洋洋灑灑寫得很多很長,像小米的招股書長達597頁,其實真正值得看的沒多少,如果再極端些,只看財務報表就夠了。

有句名言叫:公司成敗看利潤,公司生死現(xiàn)金流。

如果有利潤,基本可以判斷是家好公司,再看三年的利潤增長率,蹭蹭增長,肯定是踩對了行業(yè),踩對了風口,后面你可以再認真看一下招股書中其他部分,比如:發(fā)展規(guī)劃之類的。

如果沒有利潤,就看虧損的趨勢,越虧越多,這樣的公司很危險,現(xiàn)金流肯定一直如履薄冰,不管是融資還是貸款,肯定外債一大堆。

具體到小米來說,今年繼續(xù)虧損基本板上釘釘,用盈利率來說,完全不值,從盈利模式來說,可以小投機一波,后面肯定有資本推動股票漲一定幅度,把握機會抽身應該問題不大。

讓我們返璞歸真,作為股票投資,看的第一是公司帶來高收益,高收益才會帶來高分紅,如果一個公司不賺錢那他怎么可能會給你分紅?從投資角度事實證明沒有多大投資價值。

決定成長性的是資產(chǎn)負債率,其實簡單理解就是,借的錢和擁有資產(chǎn)的比例。

資產(chǎn)負債率是衡量企業(yè)長期償債能力的一個重要指標,過高的資產(chǎn)負債率對企業(yè)意味著高債務風險。普遍認同的資產(chǎn)負債率警戒線是70% ,包括銀行也以此為參考。

按理說互聯(lián)網(wǎng)公司并不容易從銀行辦下來貸款,能依賴的更多是股權融資,資產(chǎn)負債率相應就低。但是,近些年不少銀行的錢通過表外跑到了互聯(lián)網(wǎng)公司中,名股實債。

所以,如果你在互聯(lián)網(wǎng)公司的招股書中看到超過100%,甚至200%多的負債率,也不必驚奇。

而這樣的負債率說不好聽點,就是資不抵債,一級市場已經(jīng)融無可融,不上市到二級市場圈錢,大概率的是要死的,而且死得很慘!

現(xiàn)金流決定著企業(yè)生死,深圳網(wǎng)站建設卓越邁創(chuàng)曾在《金立遭遇樂視危機 欠百億債務 企業(yè)成敗看利潤 生死現(xiàn)金流》一文中專門介紹過現(xiàn)金流之重要,其中詳解了,為什么亞馬遜20年不盈利還能屹立不倒,京東超高虧損,卻受投資人青睞等。

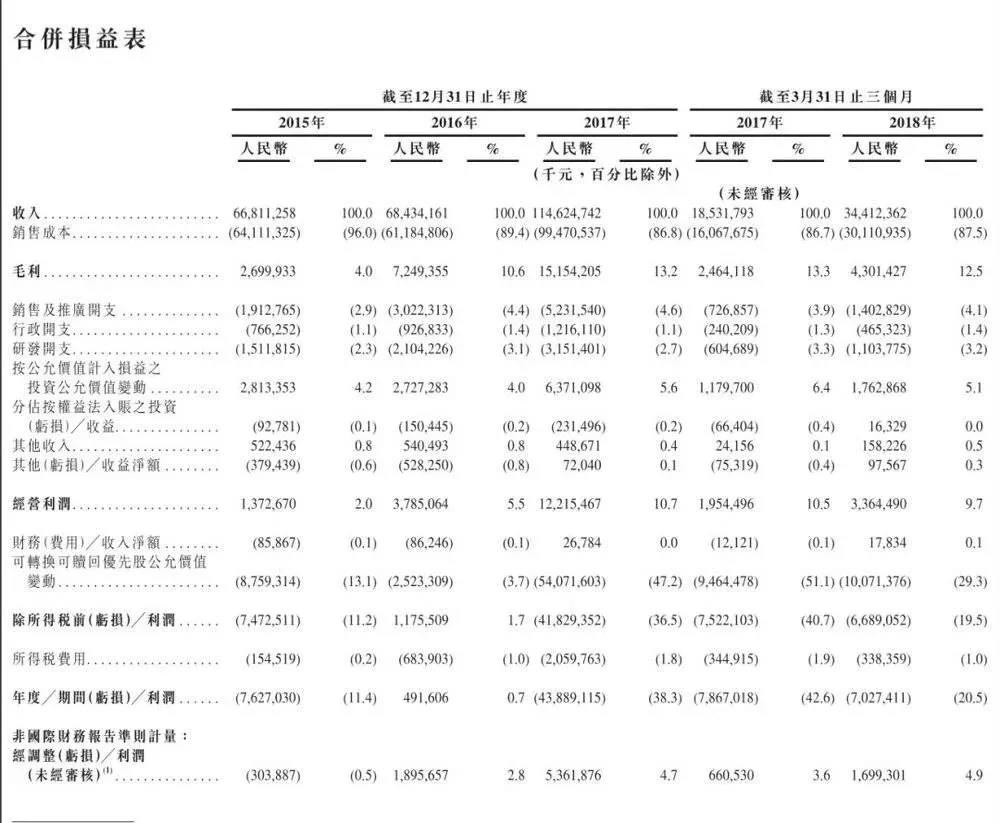

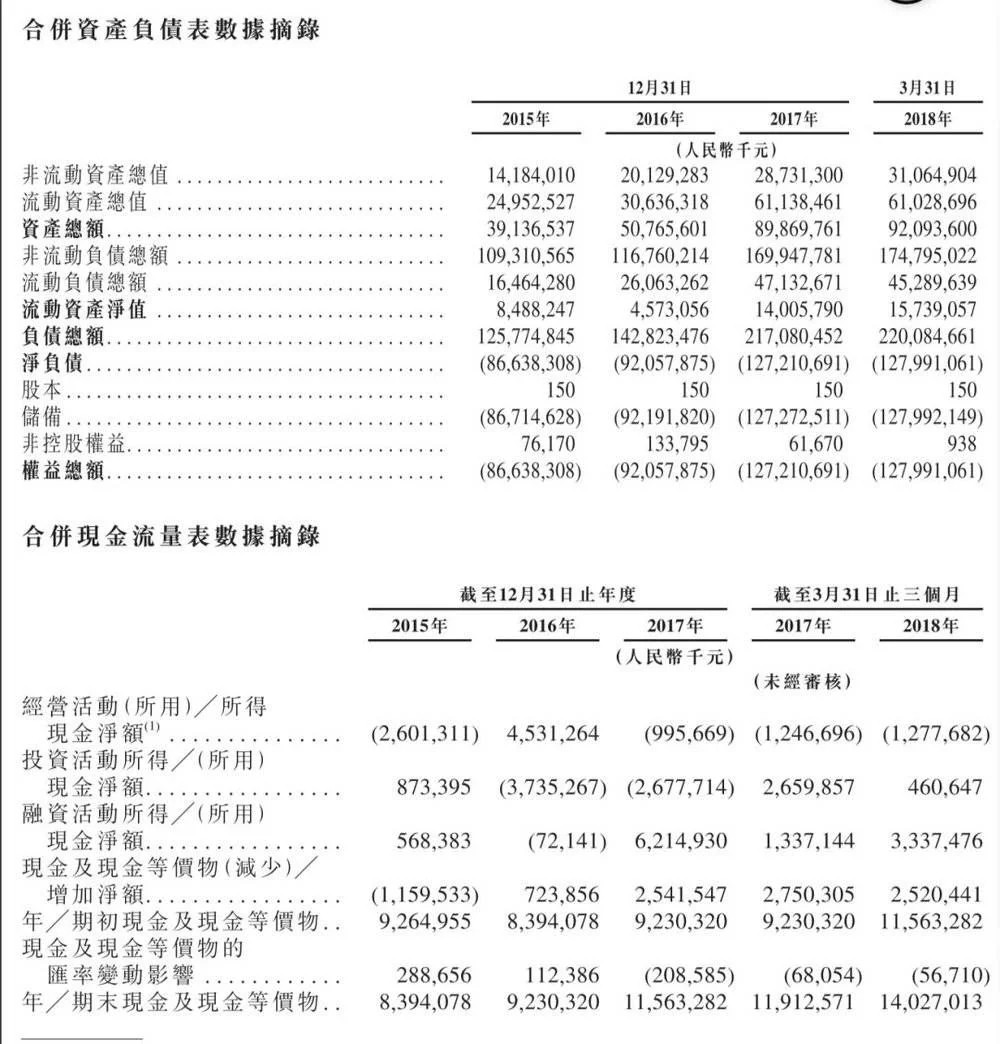

而從小米的現(xiàn)金流量表,可以發(fā)現(xiàn)小米2017年經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額(下稱“經(jīng)營現(xiàn)金流”)逼近負10億元,這個數(shù)自稱字跟小米的調(diào)整后凈利潤53.6億元,其實并不匹配,同時,應收項目和存貨的激增也讓人擔憂,從2016年底的84億元,到2017年底163億元,同比暴漲95.1%。

同時,小米的現(xiàn)金流量表還告訴人們,它需要錢,需要大筆的錢。

這個主要用來考察公司的未來前景,以及會不會口不應心,嘴上一套,實際是另一套。

從小米的營收結(jié)構看,智能手機占比在2018年依然高達67.53%,雷軍一直表示小米是一家互聯(lián)網(wǎng)公司,但互聯(lián)網(wǎng)服務收入只占到了9.39%,數(shù)字上難以服眾,而且廣告收入就貢獻了56億元,占比過半,說明小米的互聯(lián)網(wǎng)收入主要還是最初級的流量生意;當然比較不錯的是物聯(lián)網(wǎng)生態(tài)圈的IoT業(yè)務及生活消費產(chǎn)品,占了22.37%。

所以,從營收結(jié)構上看,小米短時間內(nèi)或許很難擺脫一家硬件制造商,或者一家手機制造商的標簽。

當然,深圳網(wǎng)站建設公司卓越邁創(chuàng)還要提醒,招股書中的財務報表并不能100%真實反應企業(yè)財務狀況,因為被委托的投行人員最善于在合法的情況下粉飾報表,所以在閱讀中需要結(jié)合之前的財務信息進行綜合分析。

甚至有業(yè)內(nèi)人士表示,招股書的財務報表只是做的而已,只是告訴你們,這個表我們做好了,你們不會發(fā)現(xiàn)問題的,財務的水很深,只要有利可圖都會選擇粉飾。

最后,深圳網(wǎng)站建設公司卓越邁創(chuàng)引用一段網(wǎng)上對小米的評價,雖然尖刻,但也算戳中不少小米的要害。

小米根本就沒有核心競爭力。它賺錢套路還是幾年前的網(wǎng)紅模式,靠媒體捧紅,吸粉,最后收割粉絲價值。

所謂生態(tài)鏈就是雜牌貼小米牌,利用小米龐大的粉絲數(shù)量,讓小米幫忙賣從中賺差價而已,一旦手機銷量不行一切都完了。

現(xiàn)在小米手機的狀況是高端沒有競爭力,低端留不住人,高端不好做,性價比人人都能做,現(xiàn)在榮耀360魅族聯(lián)想都有所謂性價比,就連OV也開始發(fā)力低端,小米粉絲一見到比紅米還便宜性能還好的,立馬就跑光了。

一旦手機業(yè)務市場份額開始不斷萎縮,所謂生態(tài)鏈也就完了。小米的生態(tài)鏈根本就不是真正意義上的生態(tài)鏈,沒有自己的標準,用APP將各大貼牌家電串聯(lián)而已,沒有技術壁壘可言。而現(xiàn)在又是特殊時期,整個世界手機市場萎縮,為了保住市場份額,低端機價格不斷下探,這種局勢下小米最不好過,這也能證明為什么小米上市頻繁遇冷。

市場是唯一的試金石,搞科技的,靠所謂自媒體引導輿論,最后會在友商絕對的技術碾壓下,被市場淘汰。

粵公網(wǎng)安備 44030602001356號

粵公網(wǎng)安備 44030602001356號